Versicherung – Geht nur gemeinsam

So funktioniert das Versicherungsprinzip

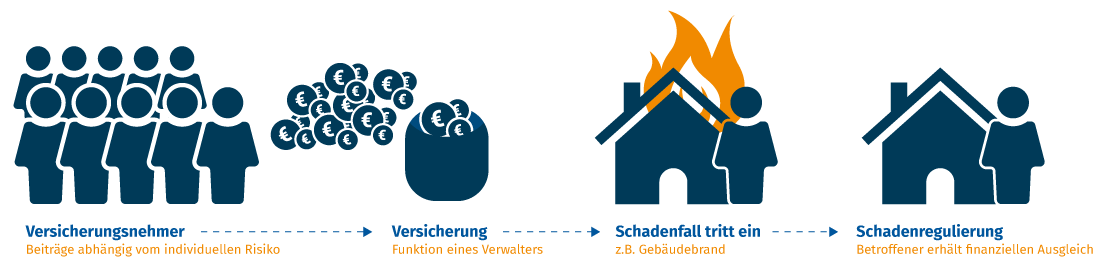

Jeder Versicherung liegt das Prinzip der „kollektiven Risikoübernahme“ zugrunde.

Das bedeutet: Viele (Versicherungsnehmer) zahlen regelmäßig Geld (Versicherungsbeitrag) in eine Sammelstelle (Versicherungsgesellschaft) ein, um beim Eintreten eines Schadens (Versicherungsfall) aus dem gesammelten Kapital einen finanziellen Ausgleich (Versicherungsleistung) zu erhalten.

Beiträge ändern sich – Und das ist gut für Sie

Kein Beitrag ohne Risiko

Jedes Jahr stellen sich Versicherungsgesellschaften dieselbe Frage: Wie viel Geld ist notwendig, um die Schadenzahlungen des nächsten Jahres zu finanzieren. Für die Berechnung solcher Prognosen ist ein Wert unverzichtbar: das Risiko.

Wann werden Beiträge angepasst?

Wenn die Kosten für den Versicherer steigen.

Auf höhere Ausgaben müssen höhere Einnahmen folgen. Wenn eine Versicherungsgesellschaft mehr Geld für Schäden ausgibt, als sie durch Beiträge einnimmt, kann das nicht lange gut gehen.

Was passiert ohne Beitragsanpassung?

Der Schutz wird schwächer.

Wird Versicherung zum Verlustgeschäft, gerät nicht nur das Unternehmen in Gefahr, sondern auch die Absicherung des Kunden. Qualitätsverlust, Leistungskürzungen und sogar Kündigung können die Folge sein.

Die Wohngebäudeversicherung ist eigentlich noch viel zu günstig!

Bevor Sie uns als verrückt abstempeln, vergleichen Sie die Wohngebäudeversicherung einmal mit anderen Versicherungen (KFZ-Vollkasko, Handyversicherung etc.). Das Verhältnis von Beitrag zum versicherten Wert ist nirgends günstiger. Selbst der teuerste Wohngebäudetarif ist im Vergleich dazu immer noch preiswert.

Sie haben nichts gewonnen, wenn Sie pro Jahr 100 Euro Prämie sparen, aber dafür die 20.000 Euro hohe Entschädigungsleistung nach einem Wasserrohrbruch um 5.000 Euro gekürzt wird. Damit sich der billigere Tarif lohnt, müssten Sie 50 Jahre lang versichert sein und dürften dabei keinen weiteren Schaden haben, in dem die Entschädigung gekürzt wird.

Wie haben sich die Kosten in den vergangenen Jahren entwickelt?

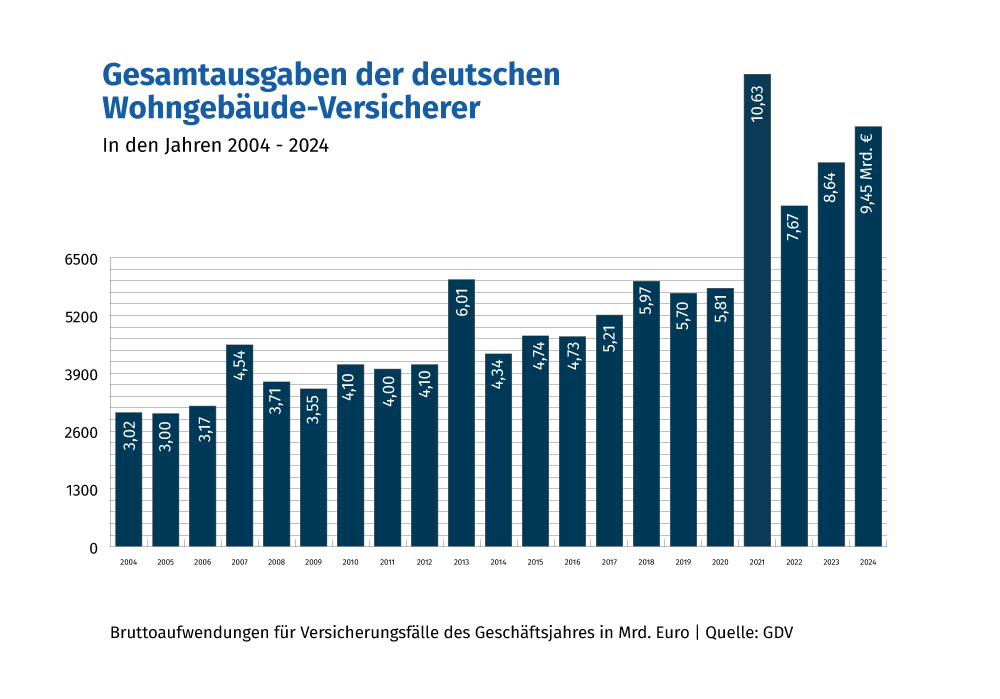

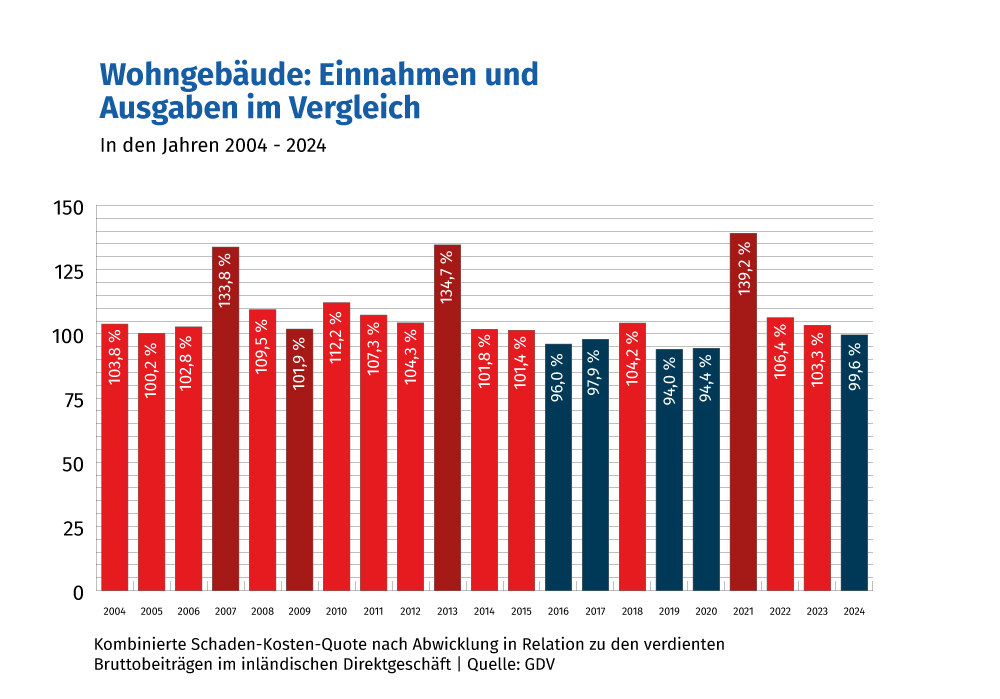

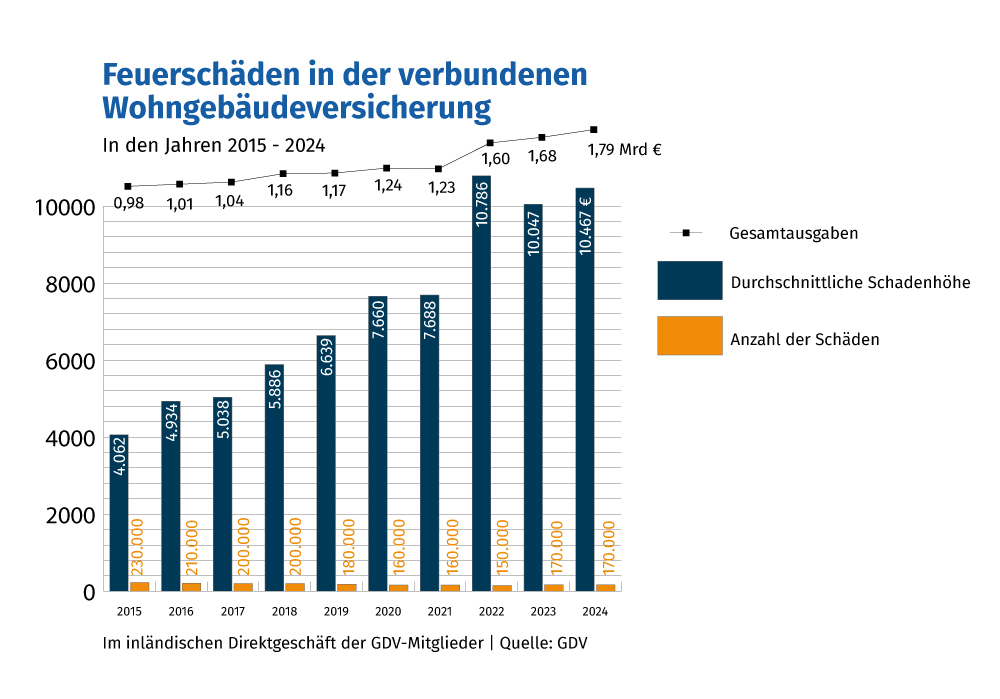

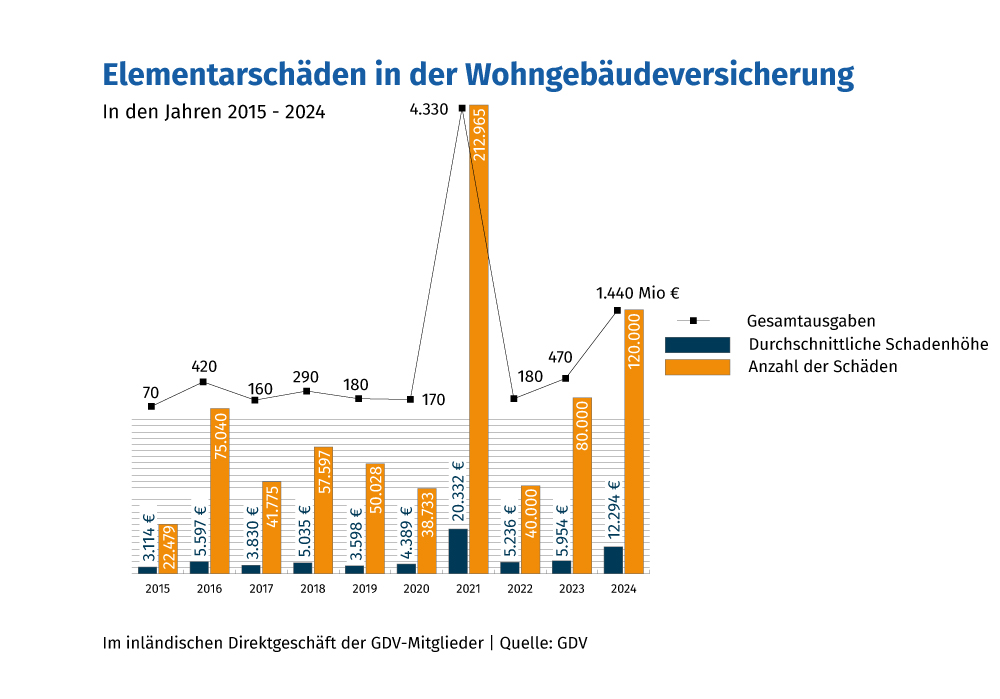

Die Absicherung von Wohngebäuden ist für die deutsche Versicherungswirtschaft seit vielen Jahren ein Verlustgeschäft. Viele Anbieter passen ihre Beiträge nicht oder nur zögerlich an, weil sie Angst haben Kunden zu verlieren. Auswertungen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) bestätigen die negative Entwicklung von Einnahmen und Ausgaben.

Beitragserhöhungen sind aufgrund dieser Entwicklungen unvermeidbar und werden vermutlich auch in Zukunft notwendig sein. Die größten Kostentreiber in der Wohngebäudeversicherung sind zunehmende Unwetterschäden und ein hoher Sanierungsstau in deutschen Wohnhäusern.

Wo liegen die Ursachen für den Kostenanstieg?

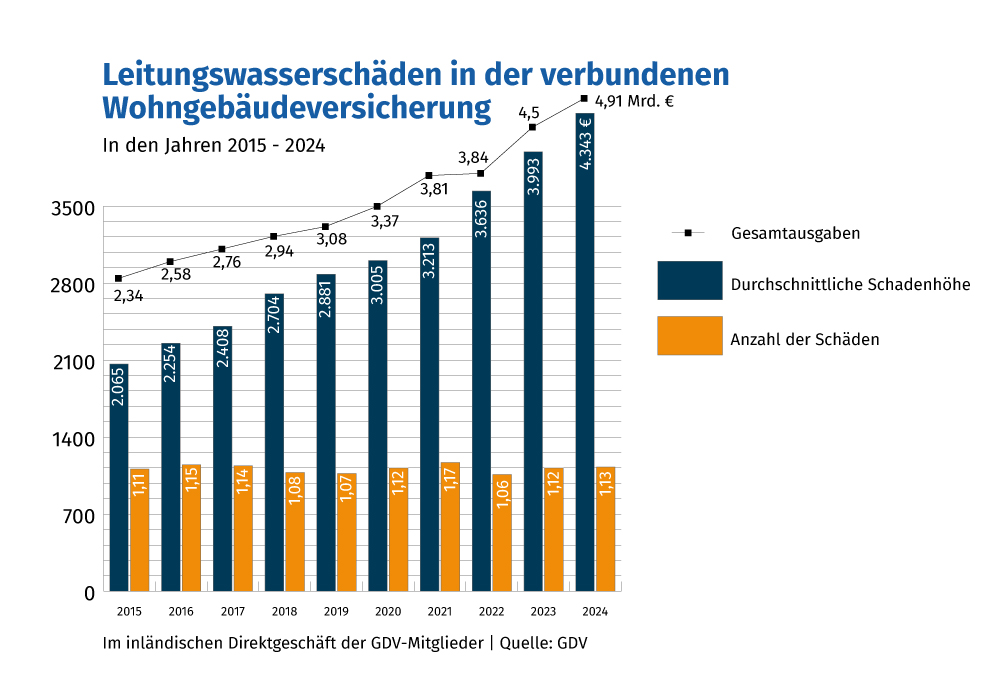

Spektakuläre Naturereignisse werden von Medien oft reißerisch in den Fokus gerückt. Leitungswasserschäden erregen dagegen weniger Aufmerksamkeit. So entsteht leicht der Eindruck, dass sie in der Bilanz der Versicherer keine große Rolle spielen. Doch genau das Gegenteil ist der Fall. Leitungswasserschäden sind der Kostentreiber in der Wohngebäudeversicherung. Vor allem weil die durchschnittlichen Kosten pro Schaden immer teurer werden. 2024 hat die deutsche Versicherungswirtschaft über 4,9 Milliarden Euro zur Behebung von Leitungswasserschäden ausgegeben.

Spektakuläre Naturereignisse werden von Medien oft reißerisch in den Fokus gerückt. Leitungswasserschäden erregen dagegen weniger Aufmerksamkeit. So entsteht leicht der Eindruck, dass sie in der Bilanz der Versicherer keine große Rolle spielen. Doch genau das Gegenteil ist der Fall. Leitungswasserschäden sind der Kostentreiber in der Wohngebäudeversicherung. Vor allem weil die durchschnittlichen Kosten pro Schaden immer teurer werden. 2024 hat die deutsche Versicherungswirtschaft über 4,9 Milliarden Euro zur Behebung von Leitungswasserschäden ausgegeben.

Woran liegt das?

Viele Häuser in Deutschland sind alt und häufig leider unzureichend saniert. Marode Wasserleitungen sind deshalb keine Seltenheit. Nach Auskunft des GDV bricht in Deutschland alle 30 Sekunden ein Leitungswasserrohr (und das sind nur die gemeldeten Schäden).

Kleinvieh macht auch Mist. Das gilt auch für Versicherungsschäden. Leider vergessen viele Menschen die Bearbeitungskosten. So verursachen auch kleine Schäden zusammen einen erheblichen Anteil an den Gesamtkosten. Denn zum vermeintlichen Kleinschaden in Höhe von „nur“ 500 € kommen noch Kosten für Verwaltung, Personal etc. hinzu. Ein finanzieller Aufwand, der ebenfalls bei der Beitragskalkulation berücksichtigt werden muss.

113.000 offene Stellen gab es im Jahr 2024 laut einer Studie des Instituts der deutschen Wirtschaft (IW) im Handwerk. Der enorme Mangel an Fachkräften führt dazu, dass Kunden im Durchschnitt zehn Wochen auf einen Handwerker warten, denn natürlich ist die Nachfrage deutlich größer als das Angebot. Das führt unmittelbar dazu, dass die wenigen vorhandenen Handwerker mehr Arbeiten müssen und dafür auch einen höheren Lohn verlangen. In der Folge steigt auch der Baupreisindex und damit die Kosten um einen Schaden beheben zu lassen.

Die Flutkatastrophe rund um das Ahrtal war der traurige Höhepunkt der stark zunehmenden Naturkatastrophen der Gegenwart. Regelmäßig berichten die Medien von neuen „Jahrhundert“-fluten oder „Jahrhundert“-stürmen, obwohl sich der Begriff längst abgenutzt hat. Denn die Abstände zwischen den Ereignissen werden immer kürzer. Allein in den vergangenen 20 Jahren gab es gleich drei solcher Jahrhundertfluten in Deutschland, die sowohl Schäden in Milliardenhöhe anrichteten als auch Menschenleben forderten.

Machen Sie den Hochwasser-Check!

Damit können Mieter und Immobilienbesitzer jetzt einfach und schnell ihr individuelles Starkregen- und Hochwasser-Risiko ermitteln. Der Hochwasser-Check ist ein Angebot des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV).

Quelle: Gesamtverband der Deutschen Versicherungswirtschaft e.V

Versichert bei k+m. Das haben Sie nun davon

Seien Sie froh, dass Sie bei k+m versichert sind

Das Feedback unserer Kunden und wiederholte Auszeichnungen für Produkte und Service von k+m sprechen für sich. Wir erfüllen die Erwartungen unserer Kunden und werden dies auch in Zukunft tun. Im Schadenfall sind wir für Sie da, denn:

Wir wollen Ihren Schaden bezahlen

Dafür sind wir auf die Einnahmen durch Ihre Versicherungsbeiträge angewiesen. Wir haben bei unserer Arbeit vor allem eins im Blick: Das Wohl unserer Kunden. Deswegen bietet ein Schutz von k+m immer mehr als ein Standardtarif. Das beste Beispiel dafür ist unser Allgefahrenschutz, der ein Wohngebäude viel umfassender absichert als die meisten anderen Tarife.

Starke Leistung gibt es nur zum fairen Preis

Natürlich gibt es billigere Tarife, doch diese Anbieter sehen wir nicht als unseren Wettbewerb. Wollen Sie bei der Qualität Ihrer Versicherung keine Abstriche machen, dann sind Sie bei uns richtig. Denn Sie wissen selbst: Wer am Preis spart, spart auch an Leistung und Service. Ein Kompromiss, den wir im Interesse unserer Kunden nicht eingehen wollen.

Wir bleiben Premium-Anbieter

Versicherungsschutz von k+m gibt es nicht zu Dumpingpreisen, denn ein solcher Schutz hält oft nicht, was er verspricht. Vertrauen Sie lieber als Kunde von k+m auf schnelle Unterstützung im Schadenfall durch exzellent geschulte und hilfsbereite Mitarbeiter sowie umfangreiche Leistungen für eine unkomplizierte Entschädigung.

Wir sind für Sie da, wenn es brenzlig wird

Wir leisten mehr als der Wettbewerb

Nachfolgend haben wir einige echte Schadenfälle aus unserer Historie für Sie aufgelistet. Das Interessante hierbei ist, dass diese Schäden bei der Mehrheit der in Deutschland verfügbaren Wohngebäudeversicherungen nicht versichert sind. Warum bietet k+m diesen Schutz? Weil wir davon überzeugt sind, dass jeder Mensch in den beschriebenen Situationen finanzielle Hilfe von seiner Versicherung erwartet und diese Erwartungen wollen wir erfüllen.

Starkregen ist für immer mehr Schäden an deutschen Wohngebäuden verantwortlich. Dank der Allgefahrendeckung der Wohngebäudeversicherung von k+m war Frau Schmidt* glücklicherweise gegen die Folgen abgesichert. Nur sehr wenige Tarife bieten einen solchen Allgefahrenschutz, der auch unbekannte und in den Versicherungsbedingungen unbenannte Gefahren einschließt.

Starkregen ist für immer mehr Schäden an deutschen Wohngebäuden verantwortlich. Dank der Allgefahrendeckung der Wohngebäudeversicherung von k+m war Frau Schmidt* glücklicherweise gegen die Folgen abgesichert. Nur sehr wenige Tarife bieten einen solchen Allgefahrenschutz, der auch unbekannte und in den Versicherungsbedingungen unbenannte Gefahren einschließt.

Das war passiert: Als eines Abends ein Unwetter über den Wohnort von Frau Schmidt* zog, regnete es so heftig, dass die Abflussrinne des Balkons die Wassermassen nicht mehr schnell genug ableiten konnte. Das Regenwasser sammelte sich auf dem gefliesten Balkon und stieg so hoch, dass es schließlich durch eine unbeschädigte Balkontür ins Haus drückte. Dabei entstanden massive Feuchtigkeitsschäden. Die Gebäudesubstanz musste für mehrere Wochen aufwendig getrocknet werden, bevor die eigentliche Wiederherstellung der Wände, Tapeten und des Bodenbelages begann.

Die Koordination der Fachfirmen, die Abrechnung und die Stromkosten für die Trocknung übernahm k+m. Frau Schmidt* war überglücklich, dass wir ihr bei der Beseitigung der Schäden so umfangreich zur Seite standen. Der gesamte regulierte Gebäudeschaden betrug 12.000 €.

* Name geändert

Die Folgen von Vandalismus kosten Geschädigte nicht nur Nerven, sondern häufig auch eine Menge Geld. Eine umfangreiche Absicherung gegen die Folgen blinder Zerstörungswut bietet der Wohngebäudeschutz von k+m. Wie stark der Tarif ist, zeigt das folgende Beispiel:

Die Folgen von Vandalismus kosten Geschädigte nicht nur Nerven, sondern häufig auch eine Menge Geld. Eine umfangreiche Absicherung gegen die Folgen blinder Zerstörungswut bietet der Wohngebäudeschutz von k+m. Wie stark der Tarif ist, zeigt das folgende Beispiel:

Zum Schutz vor Einbrechern hatte Familie Erhardt* ein umfangreiches Überwachungs- und Alarmsystem installiert. Dazu gehörten auch mehrere Kameras, die an der Fassade angebracht waren. Als die Familie an einem Spätsommerabend nach Hause kam, fanden sie das System zu großen Teilen zerstört vor. Unbekannte hatten drei Kameras mitsamt der Halterungen und eine unter dem Vordach installierte Alarmsirene zerstört. Doch damit nicht genug, auch das Schloss der Eingangstür hatten die Täter mit Kleber soweit verunreinigt, dass es unbrauchbar war.

Sowohl Türschloss, Kameras als auch die Alarmsirene mussten ersetzt werden. Die Rechnung im Wert von 1.440 Euro übernahm k+m.

* Name geändert

Marder mögen niedlich aussehen, können aber als ungewollte Gäste erhebliche Schäden verursachen. Auch Familie Fischer* machte eine unliebsame Bekanntschaft mit den kleinen Raubtieren. Als sie Geräusche aus dem Dachgeschoss vernahmen, gingen sie dem Ursprung des Krachs auf den Grund. Dabei wurde schnell klar, dass sich Marder im Dachgeschoss eingerichtet und dabei die Dämmung größtenteils zerstört hatten.

Marder mögen niedlich aussehen, können aber als ungewollte Gäste erhebliche Schäden verursachen. Auch Familie Fischer* machte eine unliebsame Bekanntschaft mit den kleinen Raubtieren. Als sie Geräusche aus dem Dachgeschoss vernahmen, gingen sie dem Ursprung des Krachs auf den Grund. Dabei wurde schnell klar, dass sich Marder im Dachgeschoss eingerichtet und dabei die Dämmung größtenteils zerstört hatten.

Frau Fischer* fotografierte den Schaden mit der Handykamera und ließ uns das Bildmaterial direkt zukommen. Dank dieser ausführlichen Dokumentation konnten wir den Schaden unverzüglich bewerten und die Regulierung einleiten. Insgesamt übernahm k+m Wiederherstellungskosten in Höhe von 32.000 Euro. Zum Glück von Familie Fischer* leistet unser Premium-Wohngebäudeschutz bei Marderschäden ohne Begrenzung bis zur Versicherungssumme.

* Name geändert

Wir leisten schneller und umfangreicher

Ein Brandschaden ist für viele Hausbesitzer die größtmögliche Katastrophe. Wer all sein Hab und Gut in den Flammen verliert, kann und will danach nicht lange auf die Versicherungsleistung warten. Wir sehen es als unsere Verantwortung, dass wir in solch tragischen Momenten schnell und unbürokratisch weiterhelfen. So auch im folgenden Fall:

Ein Brandschaden ist für viele Hausbesitzer die größtmögliche Katastrophe. Wer all sein Hab und Gut in den Flammen verliert, kann und will danach nicht lange auf die Versicherungsleistung warten. Wir sehen es als unsere Verantwortung, dass wir in solch tragischen Momenten schnell und unbürokratisch weiterhelfen. So auch im folgenden Fall:

Ein elektrotechnischer Defekt in der Photovoltaik-Anlage löste einen Brand im Haus von Familie Müller* aus. Das Feuer blieb zu Beginn unbemerkt, weil niemand zu Hause war und erst eine aufmerksame Nachbarin meldete das Unglück der Feuerwehr, die das Wohnhaus aber nicht mehr vor den Flammen retten konnte.

Bei der Meldung des Schadens durch den noch immer hörbar schockierten Familienvater, erkannte das Schadenteam von k+m unverzüglich den Ernst der Lage. Umgehend wurde eine Hotelunterkunft für Familie Müller* organisiert und zugleich die Kostenübernahme bewilligt, damit die Familie nicht in Vorleistung gehen musste.

Bereits am nächsten Tag waren ein Regulierer des Versicherers und ein Sachverständiger am Unglücksort, um das Ausmaß des Schadens aufzunehmen. Aus den Flammen war nichts zu retten. Für Familie Müller* ein wirtschaftlicher Totalschaden. Unverzüglich forderte k+m Angebote von Fachfirmen für den Wiederaufbau an und koordinierte die Termine. Die Angebote wurden der Familie vorgelegt, die nur noch Ihr Einverständnis geben musste, bevor der Wiederaufbau veranlasst wurde.

Insgesamt übernahm k+m Kosten für Abriss, Entsorgung und Wiederaufbau des Wohngebäudes in Höhe von 294.592 €.

* Name geändert

Wenn Rohre platzen und Wasser in Wände und Wohnraum dringt sind die Schäden oft immens. Die Ursachen für einen solchen Schaden sind vielseitig. Im folgenden Fall war es der fehlerhafte Einbau des Leitungssystems:

Eine nicht ordnungsgemäß eingebaute Badewanne verursachte in der Wohnung des Ehepaares Schulz* einen erheblichen Wasserschaden. Nach der Meldung des Schadens reagierte K&M unverzüglich und schickte noch am selben Tag einen unabhängigen Gutachter und einen Handwerker aus dem bundesweiten Partner-Netzwerk vorbei.

Erst als der Handwerker die Decke im darunter liegenden Raum öffnete, wurde das ganze Ausmaß des Schadens ersichtlich. Die Deckenkonstruktion war so umfangreich beschädigt, dass ein Teil der Massivholzbalken ersetzt und die Trockenbaukonstruktion der Decke komplett erneuert werden mussten.

Dem Ehepaar Schulz* wurde für die Zeit der Arbeiten die Unterkunft in einem Hotel angeboten, aber sie zogen es vor bei Freunden zu übernachten. Dafür bekamen sie eine tägliche Aufwandsentschädigung für die Zeit der Arbeiten. Damit zahlte k+m für das Ehepaar Kosten im Wert von insgesamt 43.399 €.

* Name geändert

Stürme sind Naturgewalten in Urform. Jährlich verursachen „Luftbewegungen“, wie es in der Versicherungsfachsprache heißt, allein in Deutschland Schäden in Milliardenhöhe. Auch K&M-Kunden bleiben davon nicht verschont, können sich aber im Schadenfall auf einen starken Partner verlassen: Der Orkan „Friederike“ stürzte im Januar 2018 auf dem Grundstück unseres Kunden Herrn Meier* ganze 26 Nadelbäume um. Dabei wurden auch der Grundstückszaun und der Wintergarten in Mitleidenschaft gezogen.

Stürme sind Naturgewalten in Urform. Jährlich verursachen „Luftbewegungen“, wie es in der Versicherungsfachsprache heißt, allein in Deutschland Schäden in Milliardenhöhe. Auch K&M-Kunden bleiben davon nicht verschont, können sich aber im Schadenfall auf einen starken Partner verlassen: Der Orkan „Friederike“ stürzte im Januar 2018 auf dem Grundstück unseres Kunden Herrn Meier* ganze 26 Nadelbäume um. Dabei wurden auch der Grundstückszaun und der Wintergarten in Mitleidenschaft gezogen.

Obwohl an diesem Tag eine ganze Flut von Schadenmeldungen einging, gelang es dem K&M-Neuschadenteam den Schaden von Herrn Meier* innerhalb von 24 Stunden aufzunehmen. Der Fall wurde umgehend geprüft und die Regulierung eingeleitet. Allerdings waren Dachdecker zu diesem Zeitpunkt komplett ausgebucht. Dank des angebundenen K&M-Partner-Netzwerkes wurde der Auftrag von Herrn Meier* bevorzugt bearbeitet. So war bereits einen Tag später ein Dachdecker vor Ort, um eine Notabdichtung des Wintergartens durchzuführen. Herr Meier* musste nur noch das Reparaturangebot freigeben. Um die Koordination der einzelnen Fachfirmen brauchte er sich nicht weiter kümmern.

Der gesamte versicherte Schaden inklusive der Beseitigung und Entsorgung der umgestürzten Bäume belief sich auf 30.500 Euro. K&M ersetzt Sturmschäden unabhängig von der Stärke des Sturms. Die meisten Wettbewerber leisten hingegen erst für Schäden, die durch Windgeschwindigkeiten ab 62 km/h entstehen.

* Name geändert

Fazit – Ihre Vorteile

Vertrauen Sie auf den Versicherungsschutz von k+m

Die Qualität unserer Produkte ist unser Aushängeschild. Jeden Versicherungstarif gestalten wir mit maximaler Kundenorientierung! Das zeigt sich vor allem in den Verbraucherinformationen unserer Produkte. Diese sind so eindeutig, verständlich und umfassend, dass wir uns im Schadenfall nicht hinter missverständlichen Paragraphen verstecken, sondern entsprechend unseren Unternehmenswerten zum Wohl des Kunden leisten.

Statistiken belegen die zunehmenden Ausgaben deutscher Wohngebäudeversicherer. Gesellschaften, die ihre Beiträge nicht an die steigenden Ausgaben anpassen, handeln gegen das Interesse ihrer Kunden. Denn die Wohngebäudeversicherung sichert den finanziell wertvollsten Besitz vieler Menschen ab. Hier dürfen sowohl Kunden als auch Tarifanbieter nicht an der Qualität sparen.

Best-Leistungskonzepte zu fairen Preisen bieten Ihnen k+m. Wenn wir unsere Beiträge anpassen, geschieht das bedarfsgerecht, umsichtig und im Interesse unserer Kunden, die damit auch in Zukunft auf die starken Leistungen ihrer Versicherung vertrauen können.