Erfahren Sie in unserer neuen Reihe „Richtig verhalten bei…“ wie Sie in Schaden- und Unfallsituationen einen kühlen Kopf bewahren, besonnen reagieren und den Kontakt zu Ihrer Versicherung so einfach wie möglich halten. Die Erfahrung hat uns gelehrt: Im Leben finden Sie sich manchmal in Situationen wieder, die Sie aus der Bahn werfen. Ob Verkehrsunfall, eine aufgebrochene Wohnungstür oder der vollgelaufene Keller – die Ereignisse kommen meist unerwartet und vor allem unerwünscht. Und als wäre die emotionale Belastung in solchen Notsituationen nicht schon genug, müssen Sie sich in den meisten Fällen auch noch um die Versicherung kümmern. Unsere Ratgeberreihe gibt Ihnen kompakte Leitfäden an die Hand, mit denen Sie im Notfall den Überblick behalten und so schnell wie möglich Ihre Ansprüche gegenüber Ihrer Versicherung geltend machen.

Thema dieser Ausgabe: Einbruch

Die Haustür aufgebrochen, das Fenster aufgehebelt – Was tun, wenn Sie eines Tages nach Hause kommen und Spuren eines Einbruchs feststellen? Die goldene Regel für alle Notfallsituationen: Ruhe bewahren. Natürlich ist das leichter gesagt als getan. Atmen Sie tief durch und sammeln Sie sich einen Moment.

Die Haustür aufgebrochen, das Fenster aufgehebelt – Was tun, wenn Sie eines Tages nach Hause kommen und Spuren eines Einbruchs feststellen? Die goldene Regel für alle Notfallsituationen: Ruhe bewahren. Natürlich ist das leichter gesagt als getan. Atmen Sie tief durch und sammeln Sie sich einen Moment.

Ihr nächster Schritt ist der Anruf bei der Polizei. Bleiben Sie vor Ort bis die Beamten eintreffen. Wenn Sie sich nicht sicher sind, ob der Einbrecher noch im Haus oder in der Wohnung ist, ziehen Sie sich ein wenig zurück. Sie sollten in keinem Fall die Konfrontation mit dem Einbrecher suchen, denn dieser ist niemals unbewaffnet: Auf der Flucht werden Einbruchwerkzeuge schnell zur gefährlichen Stich- oder Hiebwaffe. Denken Sie immer daran: Ihr Hab und Gut ist im Idealfall versichert, Ihr Leben ist nicht ersetzbar.

Ist die Polizei eingetroffen, verschaffen Sie sich im Rahmen der Spurensicherung einen Überblick und erstellen eine Liste der Dinge, die gestohlen oder beschädigt wurden. Vermutlich werden Sie nicht alle fehlenden Güter direkt benennen können. Fertigen Sie später eine ausführliche Stehlgutliste an.

Die Stehlgutliste übermitteln Sie an die Polizei und Ihre Versicherung, eine Kopie behalten Sie für sich.

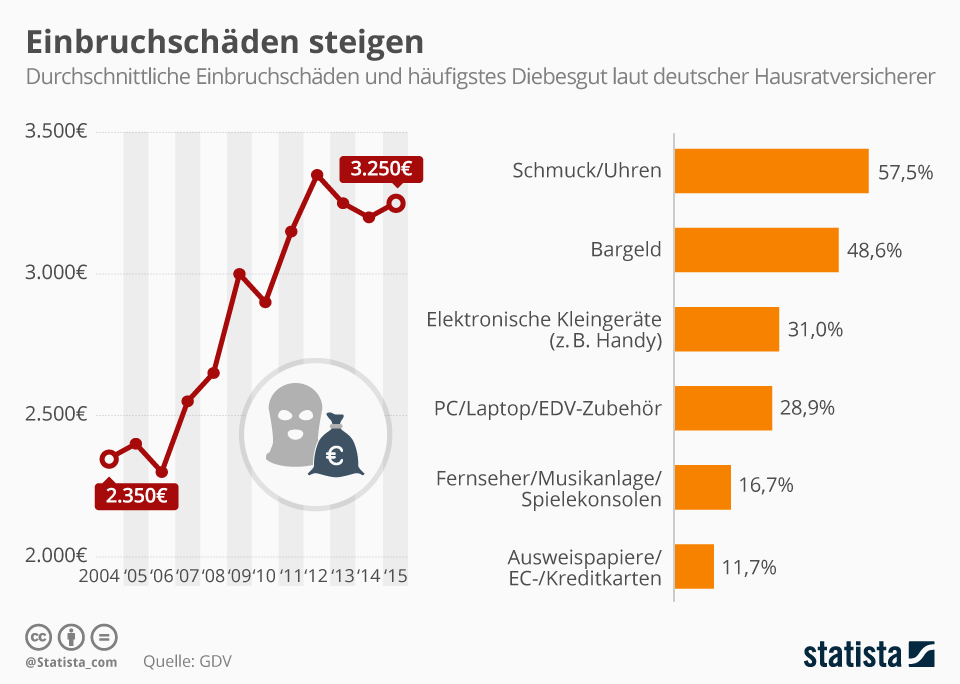

Ist Einbruch denn versichert?

Ein Einbruch in Verbindung mit Diebstahl ist ein Fall für die Hausratversicherung. Etwa 77 Prozent aller Haushalte in Deutschland haben eine solche Versicherung. Sind klare Einbruchspuren und eine detaillierte Stehlgutliste vorhanden, ist die Regulierung meistens schnell erledigt. Nur in seltenen Fällen schicken Versicherer einen Gutachter. In jedem Fall ist es ratsam, Wertgegenstände zu fotografieren und die Bilder gemeinsam mit Kaufbelegen, Zertifikaten und anderen Nachweisen in einem Bankschließfach aufzubewahren. Kopien der Bilder und Belege können Sie als Nachweis auch in einem Onlinespeicher (Cloud) hinterlegen. Eidesstattliche Versicherungen von Personen, die Ihre Wohnung kennen, können ebenfalls als Nachweis zählen.

Natürlich gibt es erhebliche Differenzen im Leistungsumfang der Hausrattarife am Markt. Mit einem leistungsstarken Premiumschutz wie dem K&M-Hausrattarif allsafe home sind Sie nicht nur gegen die finanziellen Folgen eines Einbruchs abgesichert, sondern darüber hinaus auch gegen Fahrraddiebstahl, einfachen Diebstahl am Arbeitsplatz, in Krankenhäusern, Arztpraxen sowie gegen Kfz-Aufbruch und viele weitere Gefahren.

Welche Schäden können/müssen Sie unverzüglich beheben?

Als Versicherungsnehmer sind Sie bei einem Einbruch wie bei allen anderen Schadenfällen zur Schadenminderung verpflichtet. Das bedeutet konkret: Kaputte Schlösser schnellstmöglich auswechseln und aufgebrochene Fenster reparieren. Sie müssen die Gefahr minimieren, dass Ihnen weitere Schäden entstehen, z.B. durch einen erneuten Einbruch. Rechnungen und andere Nachweise über die Reparaturen heben Sie für Ihre Versicherung auf.

Was tun, wenn keine Einbruchsspuren vorhanden sind?

Schwierig wird es, wenn die Kriminalpolizei keine Einbruchsspuren feststellen kann. Denn die Hausratversicherung leistet nur bei Schäden durch Einbruchdiebstahl, nicht durch gewöhnlichen Diebstahl. Ist der Kriminelle also mit einem Schlüssel in die Wohnung gekommen oder hat sich besonders geschickt angestellt, ist ein Einbruch schwer nachzuweisen. Deswegen sollte Schlüsseldiebstahl oder -verlust immer sofort bei der Versicherung gemeldet werden. Besonders gefährdet sind die sogenannten SmartHome-Technologien, die einen schlüssellosen Eintritt ins Haus oder die Wohnung ermöglichen. Werden diese gehackt, finden sich in der Regel keine Einbruchsspuren am Tatort.

Sie haben es dem Einbrecher leicht gemacht?

Wer beispielsweise sein Fenster gekippt offen lässt und dazu noch im Erdgeschoss wohnt, der handelt grob fahrlässig. In diesem Fall muss der Versicherungsschutz in den Bedingungen grobe Fahrlässigkeit ausdrücklich einschließen, wie z.B. die K&M-Hausrattarife allsafe home und EasySafe. Ist grobe Fahrlässigkeit nicht in Ihrer Hausratversicherung eingeschlossen, kann Ihr Leistungsanspruch zum Teil oder sogar vollständig entfallen.

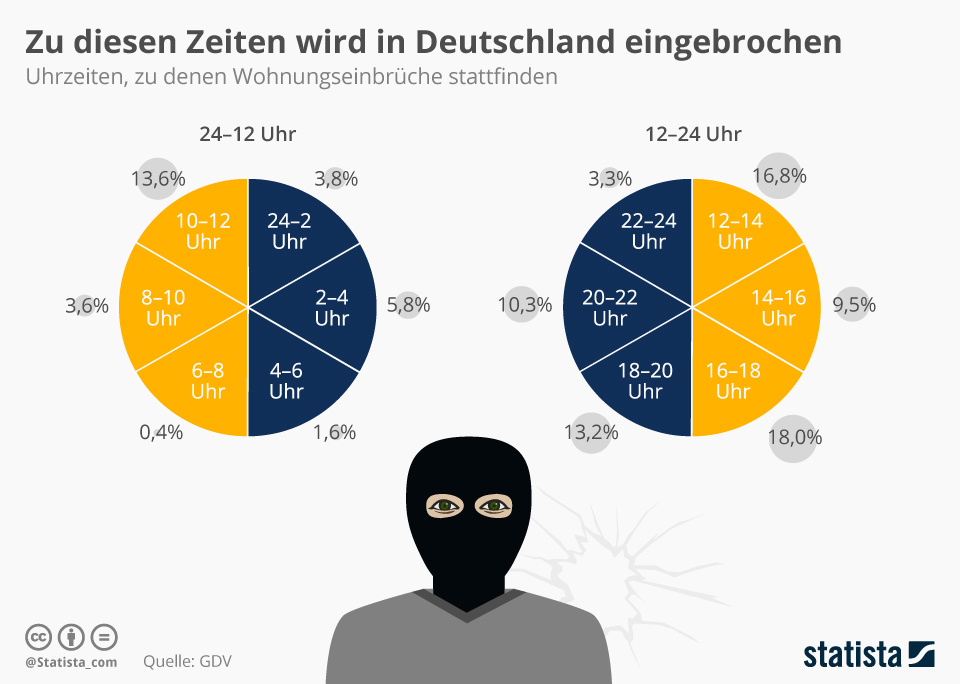

*Datenquelle: GDV, Einbruch-Report 2016, Umfrage unter ca. 1300 Personen, bei denen eingebrochen wurde; Mehrfachnennungen möglich)

Wie können Sie vorsorgen?

Als äußerst wirksames Mittel gegen Einbrecher haben sich Hunde bewiesen. Ein eigener Vierbeiner kann im Notfall nicht nur kräftig zubeißen, sondern schreckt Einbrecher häufig allein durch Knurren oder Bellen ab. Aber auch Lichtinstallationen mit Bewegungsmelder sowie Alarmanlagen haben sich bewährt. Schon eine Kamera-Attrappe kann Kriminelle abschrecken. Ausführliche Informationen finden Sie in unserem Ratgeber „So sichern Sie Ihr Eigenheim gegen ungebetene Eindringlinge“.

Als äußerst wirksames Mittel gegen Einbrecher haben sich Hunde bewiesen. Ein eigener Vierbeiner kann im Notfall nicht nur kräftig zubeißen, sondern schreckt Einbrecher häufig allein durch Knurren oder Bellen ab. Aber auch Lichtinstallationen mit Bewegungsmelder sowie Alarmanlagen haben sich bewährt. Schon eine Kamera-Attrappe kann Kriminelle abschrecken. Ausführliche Informationen finden Sie in unserem Ratgeber „So sichern Sie Ihr Eigenheim gegen ungebetene Eindringlinge“.

Im Rahmen der Polizei-Initiative „Zuhause sicher“ können Hauseigentümer in drei einfachen Schritten eine Präventionsplakette erlangen.

- Schritt:

Polizeiliche Beratung - Schritt:

Handwerkliche Umsetzung - Schritt:

Vergabe der Präventionsplakette

Mehr Informationen und Tipps für ein sicheres Zuhause finden Sie unter http://www.zuhause-sicher.de/praeventionsplakette/