Machen Sie den 30. November auch zum Stichtag für die Unfallabsicherung Ihrer Kunden

Welchen besseren Anlass könnte es geben, um Ihren Kunden den Abschluss einer privaten Unfallabsicherung nahezulegen, als den alljährlichen Stichtag zur KFZ-Versicherung? Immerhin ist die private Unfallversicherung eine hervorragende Ergänzung zu KFZ-Haftpflicht- und Kaskotarifen, da der Schutz eine gravierende Absicherungslücke schließt: Ihren Kunden als Fahrer.

Bei einem selbstverschuldeten Unfall sind Beifahrer über die Kfz-Haftpflichtversicherung des Fahrers geschützt. Bei einem fremdverschuldeten Unfall kommt für alle Unfallopfer die Kfz-Haftpflichtversicherung des Unfallverursachers auf. Nur der Fahrer selbst erhält bei einem selbstverschuldeten Unfall keine Leistungen aus der Kfz-Haftpflichtversicherung und kann bei einer Verletzung nur die eigene Krankenversicherung in Anspruch nehmen. Viele Unfallfolgen und damit verbundene Kosten gehen allerdings weit über das Leistungsspektrum einer Krankenversicherung hinaus.

Warum eine private Unfallversicherung und kein KFZ-Zusatztarif?

Die meisten KFZ-Versicherer bieten optionale Bausteine zu ihren Haftpflicht- und Kaskotarifen wie z. B. einen Fahrerschutz an. Eine solche Fahrerschutzversicherung dient jedoch ausschließlich der Absicherung von Personenschäden des Fahrers bei selbstverschuldeten Verkehrsunfällen und hat damit ein sehr eng gefasstes Leistungsspektrum.

Eine private Unfallversicherung leistet hingegen bei Unfällen weltweit und rund um die Uhr. Mit einem privaten Unfallschutz sind Ihre Kunden als Fahrer, Beifahrer oder Mitfahrer (auf der Rückbank) eines KFZ genauso abgesichert wie z. B. auf dem Fahrrad, E-Scooter oder als Fußgänger. Und natürlich leistet die private Unfallabsicherung auch bei Unfällen abseits des Straßenverkehr, ganz gleich ob im Beruf oder der Freizeit.

Darüber hinaus zahlt eine Fahrerschutzversicherung lediglich nachrangig, also erst wenn keine andere Versicherung für den Schaden aufkommt. Die Leistungen einer privaten Unfallversicherung werden hingegen zusätzlich erbracht. Außerdem bieten die meisten Versicherer einen Fahrerschutz erst für Fahrer ab einem Mindestalter von 23 Jahren an.

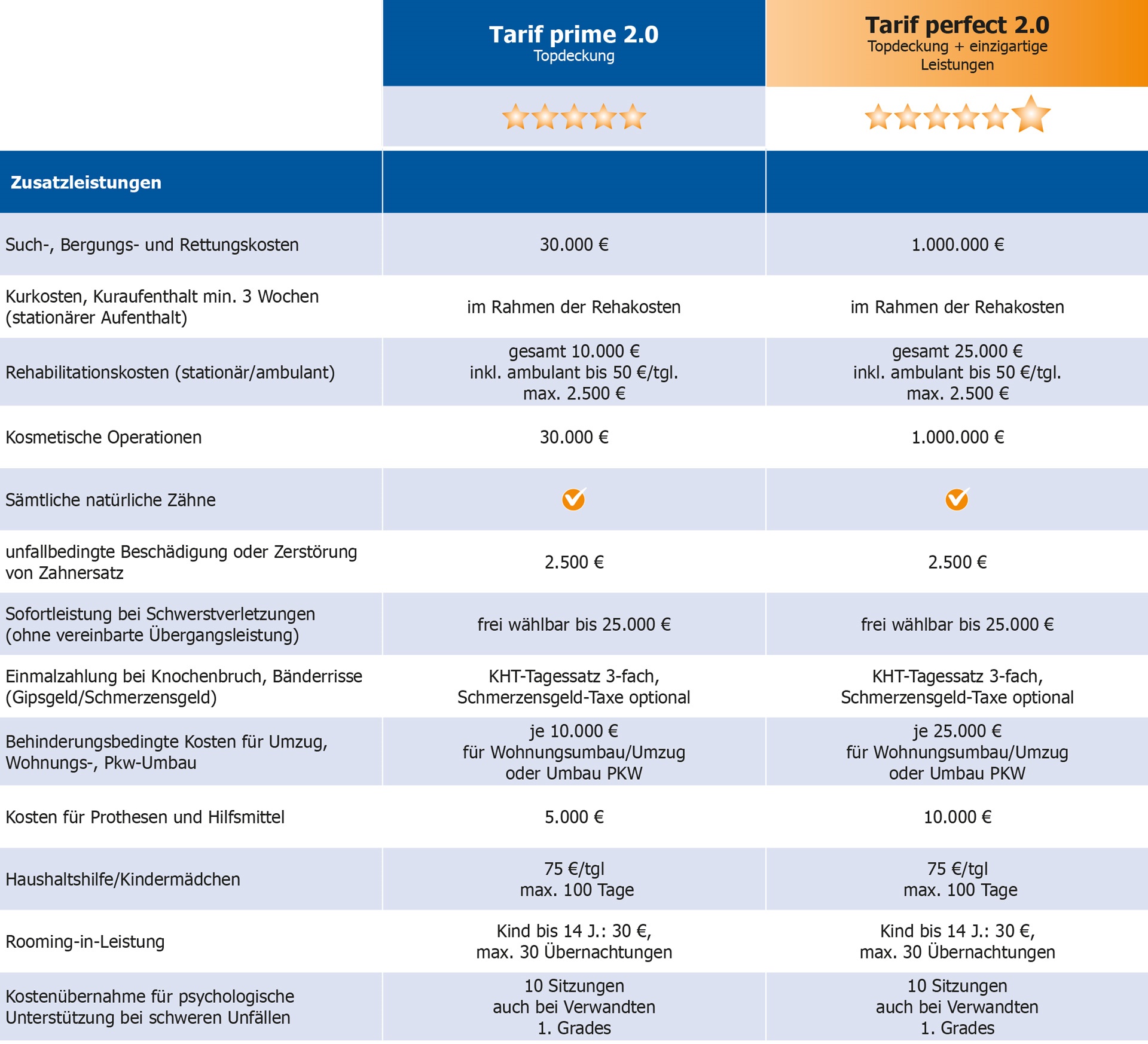

Punkten Sie mit den Stärken der K&M-Unfallversicherung

Damit sich Ihre Kunden den Herausforderungen nach einem Unfall nicht allein stellen müssen, bietet die K&M-Unfallversicherung allsafe bodyguard zahlreiche Leistungen, die Unfallopfern finanziell unter die Arme greifen.

Wir haben exemplarisch nur einige der starken Zusatzleistungen aufgeführt, die Ihre Kunden nach einem KFZ-Unfall, aber auch in allen anderen Lebensbereichen absichern. So gilt der Schutz der privaten Unfallversicherung beispielsweise auch in Freizeit und Haushalt, wo laut Bundesanstalt für Arbeitsschutz und Arbeitsmedizin die Mehrheit aller Unfälle (73%) geschieht.

Stichtag 30. November

Die meisten Verträge in der Kfz-Versicherung laufen ein volles Kalenderjahr. Sie enden also am 31. Dezember. Die Kündigungsfrist für den Wechsel beträgt immer einen Monat.

Für diese Policen ist der Stichtag 30.11. entscheidend.

Wichtig: Nicht alle Kfz-Versicherungen enden zum Ende des Kalenderjahres am 31. Dezember, sondern zu einem anderen Tag. Auch hier gilt eine einmonatige Kündigungsfrist.

Noch Fragen?

Sie wollen mehr über den wiederholt mit Bestnoten ausgezeichneten Unfallschutz allsafe bodyguard vom Maklerservice-Champion 2020 K&M erfahren?

Rufen Sie uns an (Tel: 0511/640-54 200).